Nap

mint nap terrorizálnak minket .

A hitel, a bankok trójai falova 1.

E

cikksorozat célja hogy egy rendező elv mentén világítson rá

olyan tényekre, amiket ugyan sokan ismernek, azonban az

összefüggéseket ilyen megvilágításban talán nem vizsgálták

még. Az apropója pedig egy hatásában igen kártékony videó,

melynek célja az Otthonvédők megosztása, az adósok

elbizonytalanítása és tétlenségre kárhoztatása.

E

cikksorozat célja hogy egy rendező elv mentén világítson rá

olyan tényekre, amiket ugyan sokan ismernek, azonban az

összefüggéseket ilyen megvilágításban talán nem vizsgálták

még. Az apropója pedig egy hatásában igen kártékony videó,

melynek célja az Otthonvédők megosztása, az adósok

elbizonytalanítása és tétlenségre kárhoztatása.

A

címben említett falovat túl sokan tolják; a bankok, a bankokkal

szövetséges vagy függő viszonyban lévők, mint a banklobbisták,

a multi cégek vezetői, a politikusok – párt függetlenül -, a

törvényalkotók, a média, no meg a „szakma”.

Ők ennek a globális csalásnak a haszonélvezői.

Az RTL csatorna szintén ebbe a csoportba tartozik

Ők ennek a globális csalásnak a haszonélvezői.

Az RTL csatorna szintén ebbe a csoportba tartozik

Agymosás,

hangulatkeltés, fenyegetés

„Házon

kívül” stábja készített egy félrevezető kártékony hatású

videót, mely épp ezért sok vitát váltott ki, egyebek mellett

blogokban és közösségi oldalakon csaptak össze a vélemények. A

hozzászólók úgy értelmezték a „Házon kívül” riporttal

elegyített kondicionálását, ahogy elképzeléseikbe belepasszolt,

vagy szándékaiknak megfelelt. Ki-ki vérmérséklete és ismeretei

szerint nyilvánított véleményt.

Azonban nem az eltérő vélemények vagy hozzászólások vizsgálatával kívánunk foglalkozni, hiszen, ahogy a mondás tartja, a hír szent a vélemény szabad.

Azonban nem az eltérő vélemények vagy hozzászólások vizsgálatával kívánunk foglalkozni, hiszen, ahogy a mondás tartja, a hír szent a vélemény szabad.

S

ha igaz, hazánkban is szólás- és vélemény-nyilvánítási

szabadság van. Elvileg.

Legalábbis az egyenlőbbeknek, például a szoborrongálóknak. (Gondoljunk itt a Horthy szobrot festékkel leöntő Dániel Péter úgynevezett véleménynyilvánítási szabadságára.)

Bár a mondás úgy is szólhatna, hogy a hír szent, a vélemény drága, pláne, ha sajtópert kreálnak belőle.

Azonban a mi jelmondatunk „Az Igazság semmitől sem fél! – Csak attól, ha elhallgatják.” jegyében mi nem hallgathatunk.

Legalábbis az egyenlőbbeknek, például a szoborrongálóknak. (Gondoljunk itt a Horthy szobrot festékkel leöntő Dániel Péter úgynevezett véleménynyilvánítási szabadságára.)

Bár a mondás úgy is szólhatna, hogy a hír szent, a vélemény drága, pláne, ha sajtópert kreálnak belőle.

Azonban a mi jelmondatunk „Az Igazság semmitől sem fél! – Csak attól, ha elhallgatják.” jegyében mi nem hallgathatunk.

Az

ominózus véleményformálásnak szánt videó lényegében a

következőket szándékozta a begyepesedett agyakba ültetni:

- az adós fizessen bármennyit, fogja be a száját és tűrje birka módjára, ha becsapják, kifosztják és megalázzák, mert neki az a legjobb. (Ergo, ha akasztani viszik, egyetlen dolgot kérdezhet: „Kötelet is vigyek, vagy ott kapom?”)

- az adós fizessen bármennyit, fogja be a száját és tűrje birka módjára, ha becsapják, kifosztják és megalázzák, mert neki az a legjobb. (Ergo, ha akasztani viszik, egyetlen dolgot kérdezhet: „Kötelet is vigyek, vagy ott kapom?”)

-

az adós ne szegüljön szembe a végrehajtókkal, a kifosztóival,

különösen ne a hitelező csaló multikkal, mert a tetejében még

meg is megbírságolják, és még rosszabbul jár

-

az adós ne szegüljön szembe a végrehajtókkal, a kifosztóival,

különösen ne a hitelező csaló multikkal, mert a tetejében még

meg is megbírságolják, és még rosszabbul jár- az adós ne pereskedjen, mert ez esetben is ő húzza a rövidebbet

- az adós, mindegy miből, akkor is fizessen, ha már nem jut élelemre és lakhatásra sem.

- a bankoknak akkor jó, ha az adósnak is jó (sic!) – sugallta az elemző

- ha az adós nem tud fizetni, akkor a banknak az kockázat (sic!)

A

kódolt agymosás mibenléte

A

videó azt sugallja, hogy lám-lám, kár volt az Otthonvédők

fizikai segítségét elfogadnia, mert még meg is bírságolták,

sőt a „végrehajtó segéd” által odarendelt rendőrség

költségét is ráterhelték a már fizetésképtelen becsapott

adósra. Az RTL videója ezt sulykolja: „Na, látod!” „Jól

megmutatták neked, mi lesz, ha nem viselkedsz jó birka módjára”.

És üzen is a lakáj média: „Okuljon belőle minden renitens

adós, aki ilyet forgat a fejében”.

Ám

itt még nem állt meg a kondicionálás; igyekeztek szembe fordítani

a jogi útban és az aktív védekezésben gondolkodó Otthonvédőket.

Holott mindkét megoldásnak megvan az ideje, és mindkét

megoldásnak van hatása és értelme.

A probléma itt nem egyik vagy másik megoldással van, hanem a hozzá nem értéssel, az erkölcstelenséggel, és a felelőtlenséggel. (Párhuzamként, ez a gond az kormánnyal és a politikusokkal és a vezető réteggel is.)

A probléma itt nem egyik vagy másik megoldással van, hanem a hozzá nem értéssel, az erkölcstelenséggel, és a felelőtlenséggel. (Párhuzamként, ez a gond az kormánnyal és a politikusokkal és a vezető réteggel is.)

A

felkért elemző agymosó állításaira, miszerint a banknak és az

adósnak azonosak az érdekei, valamint a devizahitelek mögött álló

állítólagos devizákra később

még visszatérünk épp

úgy, ahogyan az elemzőkkel s a pénzügyi trójai falóban érdekelt

haszonélvezőkkel kapcsolatos tényekre is.

A

videó megtévesztő állításáról, miszerint az adós csak

rosszul járhat, akármilyen jogi lépést választ, úgy gondoljuk

ez nem így van. És bár biztosan akadnak olyanok is, akik hitelt

csak felvenni, de visszafizetni nem akarnak, a bedőlt deviza- és

egyéb hitelek elsöprő többségében nem erről van szó! A bankár

etika egy oximoron! A banki hitel rendszer pedig okosan tervezett

csalás, de erről bezzeg árva szót sem említ a szekértoló

média. Nem is ez volt a célja.

Mint

fentebb írtuk, sokan önszántukból fizetik/fizették a törlesztő

részleteket, amíg tudták. Sőt olyanok is vannak, akik a felvett

(főként deviza) hitelnek a tetemes részét már vissza is

fizették, ennek ellenére nagyobb lett az adósság, a

törlesztőrészlet, mint amit eredetileg ígért nekik a bűnöző

bankár kaszt.

Mint

fentebb írtuk, sokan önszántukból fizetik/fizették a törlesztő

részleteket, amíg tudták. Sőt olyanok is vannak, akik a felvett

(főként deviza) hitelnek a tetemes részét már vissza is

fizették, ennek ellenére nagyobb lett az adósság, a

törlesztőrészlet, mint amit eredetileg ígért nekik a bűnöző

bankár kaszt.Vegyük észre, hogy nem a felvett hitel volt indokolatlanul nagy, vagy vállalhatatlan, hanem a szakszerűtlen, erkölcstelen banki manipuláció és a hozzákötődő banki spekuláció, uzsorakamat és extra profit duzzasztotta vállalhatatlanná és teljesíthetetlenné. Lássuk azt is, hogy a hitelezési konstrukciókon a bankok súlyos milliárdokat kerestek – kiváltképp a magyarországiak! Minél kockázatosabb volt a hitelkihelyezés, vagy minél kockázatosabbá tették – és ez nem vicc! – annál jövedelmezőbb üzletté vált számukra. Ráadásul valódi kockázatot nem vállal a hitelt nyújtó, semmi félét sem!

Csak egyetlen vesztes van ebben a pénzügyi mutatványban, az adós!

Miről

szól az otthonvédelem, vagy miről kellene szólnia?

Először

is tisztázni kell, hogy fizetési nehézségei, hátralékai nemcsak

a hiteladósoknak (deviza- vagy forint hiteleseknek) keletkezhetnek.

És nem csak azok kerülhetnek hátralékba, akik elveszítik a

munkájukat, hanem azok is, akik akár 2-3 másodállásban is

helytállnak, éveken át fizették rendesen törlesztőrészleteiket,

vagy annak akár jó részét törlesztették is már (mint

a Császti és Szunics Végrehajtó Iroda egyik áldozata, a végső

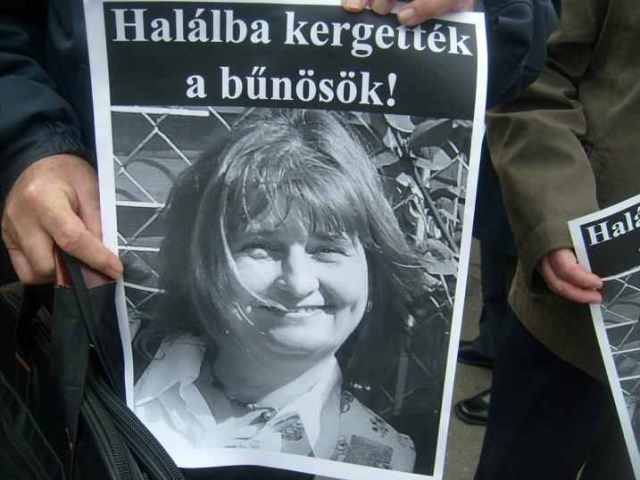

kétségbeesésbe, majd halálba hajszolt Stiaszni Éva).

A

bajba jutott hitelesek szinte mindegyike fizette, – amíg bírta –

a törlesztő részleteket. Amikor azonban a mohó bankok irreálisan

és indokolatlanul felsrófolt részleteit már nem tudták

kigazdálkodni, megbetegedtek, vagy elveszítették munkájukat,

bevételük erősen megcsappant, a csaló bankok által gerjesztett

recesszió és a túladóztatás miatt, megpróbáltak újabb

bevételi források után nézni, egyezkedni a mohó bankkal,

haladékot kérni, netán átmeneti hitelekkel pótolni a hiányzó

forrásaikat.

A

bajba jutott hitelesek szinte mindegyike fizette, – amíg bírta –

a törlesztő részleteket. Amikor azonban a mohó bankok irreálisan

és indokolatlanul felsrófolt részleteit már nem tudták

kigazdálkodni, megbetegedtek, vagy elveszítették munkájukat,

bevételük erősen megcsappant, a csaló bankok által gerjesztett

recesszió és a túladóztatás miatt, megpróbáltak újabb

bevételi források után nézni, egyezkedni a mohó bankkal,

haladékot kérni, netán átmeneti hitelekkel pótolni a hiányzó

forrásaikat.Sokan voltak olyanok is, akik – bár erőn felül fizettek -, megoldásért segítségért folyamodtak a hitelezőhöz, átütemezést, haladékot kérve, azonban a bankok, a faktoring cégek elutasító és ügyfélellenes magatartása, a hitelátruházása, hitelfelmondása – mely gyakorta még csak jogszerű sem volt – miatt kénytelenek voltak jogi úton megoldást keresni. Ha és ameddig volt pénzük az ügyvédekre.

(Itt jegyezzük meg, hogy tudomásunk van olyan esetről is, ahol az adóst a saját ügyvédje a hiteltulajdonos céggel összejátszva árulta el és szolgáltatta ki. És hallottunk olyan esetről is, amikor a hitelt nyújtó a még fizetett hitel ingatlan fedezetére próbálta rátenni a kezét, mert már volt vevője az ingatlanra)

Azonban

akinek már elfogyott a pénze és nem futotta drága ügyvédre, de

az állam által működtetett ingyenes jogi képviselethez még nem

voltak eléggé szegények, azok bizony hoppon maradtak. Így vagy

megtanulták a jogi szaknyelvet, megkeresték az idevágó

törvényeket és megpróbáltak maguk eljárni saját ügyükben,

vagy kétségbeesetten kerestek olyan megfizethető vagy ingyenes

segítséget, aki eligazítja őket a jog, a bankjog és a csalások

útveszőiben.

Akik

már hiábavaló küzdelmüket feladták, vagy azt sem tudták hová

kéne, kellett volna fordulniuk, honnan kaphattak volna segítséget,

ők jutottak el odáig, hogy azt látták, egyszer csak elviszik a

fejük fölül a fedelet. Nos, ők azok a kilátástalan helyzetben

lévők, akiknek már minden mindegy és nincsen veszítenivalójuk,

jogi megoldásra pedig már esélyük sem maradt. Ilyenkor pedig már

csak a puszta harc marad. A fizikai ellenállás. Akár önpusztító,

akár védekező. – A „Házon kívül” meglehetősen

manipulatív videójában is egy ilyen kilátástalan helyzetben lévő

asszonyt láttunk. Ekkorra

minden jogorvoslati lehetőségen túl volt a lakás tulajdonosa, –

a hölgy, aki a riportban megszólalt – és kétségbeesésében,

talán utolsó szalmaszálként segítséget kért a világhálón

mindazoktól, akik hasonlóan reménytelen helyzetbe kerültek.

(A

család 10 millió forintos hiteléből 30 millió forintos tartozást

gyártott a bank és a követeléskezelő, majd ennek fejében

elvették a család egyik ingatlanát s még mindig 10 milliót

követelnek tőle. Hasonló eset volt a Tauzin család kilakoltatása,

ahol a 8+2 millióból 45 milliósra duzzadt az adósság, miközben

ott is fizettek, amíg bírtak.)

(A

család 10 millió forintos hiteléből 30 millió forintos tartozást

gyártott a bank és a követeléskezelő, majd ennek fejében

elvették a család egyik ingatlanát s még mindig 10 milliót

követelnek tőle. Hasonló eset volt a Tauzin család kilakoltatása,

ahol a 8+2 millióból 45 milliósra duzzadt az adósság, miközben

ott is fizettek, amíg bírtak.)

Fentiek

okán észre kell venni, hogy megvan az értelme, a helye és az

ideje a korrekt és minden lehetőséget igénybe vevő jogi útnak

is épp úgy, mint a jól szervezett akcióknak is.

És amire az agymosó videóban nem tértek ki – bizonyára nem véletlenül -, az talán a legfontosabb feladat, mely az adós felelőssége. Éspedig, hogy idejében az első nehézségek alkalmával lépni kell a megoldás felé! És igenis a jogi út itt kezdődik az otthonvédelemben. Az Otthonvédők ekkor tudnak a leghatékonyabban segíteni. Ekkor van nyitva a legtöbb ajtó, azaz széles a lehetőségek köre.Az adósok, hátralékosok felelőssége az, hogy a lehető legszélesebb körben és a legrövidebb időn belül keressék azokat az Otthonvédő szervezeteket, akik segíteni tudnak, és ne higgyenek el mindent, hanem vegyék a fáradtságot, hogy utána néznek a referenciáknak is.

És amire az agymosó videóban nem tértek ki – bizonyára nem véletlenül -, az talán a legfontosabb feladat, mely az adós felelőssége. Éspedig, hogy idejében az első nehézségek alkalmával lépni kell a megoldás felé! És igenis a jogi út itt kezdődik az otthonvédelemben. Az Otthonvédők ekkor tudnak a leghatékonyabban segíteni. Ekkor van nyitva a legtöbb ajtó, azaz széles a lehetőségek köre.Az adósok, hátralékosok felelőssége az, hogy a lehető legszélesebb körben és a legrövidebb időn belül keressék azokat az Otthonvédő szervezeteket, akik segíteni tudnak, és ne higgyenek el mindent, hanem vegyék a fáradtságot, hogy utána néznek a referenciáknak is.

Az

azonban tény, hogy akár ügyvéd, akár Otthonvédő szervezet ad

jogi segítséget, csak olyan tegye, aki erre szakmailag felkészült,

erkölcsösen, felelősséggel jár el, és a segítségnyújtás

motiválja a pénzszerzés helyett.Az

Otthonvédők felelőssége az, hogy a lehető legszélesebb körben

adják tudtára az embereknek, hogy milyen lehetőség ek

vannak, hová lehet fordulni. Valamint a saját, eddig elért

eredményeiket is fel kell mutatniuk.

ek

vannak, hová lehet fordulni. Valamint a saját, eddig elért

eredményeiket is fel kell mutatniuk.

Épp így az is igaz, hogyha akcióra kerül sor, akkor az legyen alaposan megtervezve, megszervezve, és a leghatékonyabb, leghatásosabb s leginkább figyelemfelkeltő módon legyen kivitelezve.

Minden ilyen akciónak üzenete kell, legyen.

ek

vannak, hová lehet fordulni. Valamint a saját, eddig elért

eredményeiket is fel kell mutatniuk.Épp így az is igaz, hogyha akcióra kerül sor, akkor az legyen alaposan megtervezve, megszervezve, és a leghatékonyabb, leghatásosabb s leginkább figyelemfelkeltő módon legyen kivitelezve.

Minden ilyen akciónak üzenete kell, legyen.

Az

üzenet pedig arról szól, nem hagyjuk magunkat otthontalanná

tenni, nem tűrjük, hogy becsapjanak, megalázzanak és megöljenek

bennünket a bűnöző módszerekkel operáló bankárkaszt és

szekértolóik!

Ha

harc, hát legyen harc!

Szász

Gerda – Szabad Riport Tudósító Iroda

A hitel, a bankok trójai falova 2.

A

bankok trójai falovának lényege

Lássuk akkor, miben is áll a nemzetközi bankok manipulációja, melynek lényege aCSALÁS.

Lássuk akkor, miben is áll a nemzetközi bankok manipulációja, melynek lényege aCSALÁS.

A

szereplők sorában a tulajdonosok,

a banki vezérek,

a szakma, és

a nemzetközielemző

cégek, valamint állami

segítőik a kulcsfigurák.

A GLOBALIZÁCIÓnak

felróhatóan a hitelezési csalás, pontosan ugyanúgy zajlik a

világon mindenütt. Ahogy egész gazdasági ágakat, országokat

adósítanak el (fosztanak ki), pontosan azt az elvet követik az

egyes adósokkal, hitelesekkel szemben.

Eszközeikben az „ERKÖLCSTELENSÉG MAGASISKOLÁJA” a meghatározó vezérelv,KORRUPCIÓval, – amit “lobbi” tevékenységnek maszkíroztak -, ésGÁTLÁSTALANSÁGgal, MOHÓSÁGgal elegyítik, de, ha szükségesnek látják, azERŐSZAKtól sem riadnak vissza.

Az eladósítás művelete előre MEGTERVEZETTen folyik, évente hozzáigazítva az adott aktualitásokhoz. Évi rendszeres tanácskozások egész sora szolgálja ezt a célt, a különböző néven, de ugyanazon cél érdekében létrehozott számtalan nemzetközi szervezet ülésein. Ezek közül talán a legismertebb, de nem az egyetlen, a Bilderberg csoport rendszeres ülése.

Eszközeikben az „ERKÖLCSTELENSÉG MAGASISKOLÁJA” a meghatározó vezérelv,KORRUPCIÓval, – amit “lobbi” tevékenységnek maszkíroztak -, ésGÁTLÁSTALANSÁGgal, MOHÓSÁGgal elegyítik, de, ha szükségesnek látják, azERŐSZAKtól sem riadnak vissza.

Az eladósítás művelete előre MEGTERVEZETTen folyik, évente hozzáigazítva az adott aktualitásokhoz. Évi rendszeres tanácskozások egész sora szolgálja ezt a célt, a különböző néven, de ugyanazon cél érdekében létrehozott számtalan nemzetközi szervezet ülésein. Ezek közül talán a legismertebb, de nem az egyetlen, a Bilderberg csoport rendszeres ülése.

Az

izlandi trójai faló

A pénzügyi szektor átveszi a hatalmat, hogy gazdasági világválságokat generáljon, melynek során munkanélküliséget, otthontalanságot, pénzügyi- és gazdasági kiszolgáltatottságot teremtve tönkre tehet mindent, és eközben a káoszból óriási hasznot húzzon.

Vegyünk egy példát, Izland példáját.

2000-ben izlandi kormány olyan úgynevezett „reformintézkedéseket” vezetett be, mely a környezet, majd a gazdaság számára végzetes következményekkel járt.

A kormány kivételezett multi cégek kezébe adta Izland erőforrásait, ők pedig hatékonyan lerombolták az ország meglévő vívmányait, mint a környezetvédelem, egészségügy, gazdaság, stb., valamint privatizálta a bankokat (a három legnagyobb bankot) mellyel bebetonozta a rombolást. A mindezt lehetővé tevő legfontosabb eszköz aderegularizáció – azaz, az addig jól működő szabályzók és fékek kiiktatása. (Ezt ők szaknyelven a túlszabályozás ésszerűvé tételének nevezik.)

Az említett 3 bank, mely addig csak az országban tevékenykedett, hatalmas kölcsönöket vett fel; az ország GDP-jének tízszeresét. A bankárok pedig elárasztották magukat, egymást és barátaikat pénzzel,és úgynevezett buborékot hoztak létre, a részvények ára az egekbe szökött, akárcsak az ingatlan árak, noha ezt semmi nem indokolta. Így keletkeztek az olyan milliomosok, akik milliárdos kölcsönökből például kereskedelmi láncot, vagy más cégeket hoztak létre.

A pénzügyi szektor átveszi a hatalmat, hogy gazdasági világválságokat generáljon, melynek során munkanélküliséget, otthontalanságot, pénzügyi- és gazdasági kiszolgáltatottságot teremtve tönkre tehet mindent, és eközben a káoszból óriási hasznot húzzon.

Vegyünk egy példát, Izland példáját.

2000-ben izlandi kormány olyan úgynevezett „reformintézkedéseket” vezetett be, mely a környezet, majd a gazdaság számára végzetes következményekkel járt.

A kormány kivételezett multi cégek kezébe adta Izland erőforrásait, ők pedig hatékonyan lerombolták az ország meglévő vívmányait, mint a környezetvédelem, egészségügy, gazdaság, stb., valamint privatizálta a bankokat (a három legnagyobb bankot) mellyel bebetonozta a rombolást. A mindezt lehetővé tevő legfontosabb eszköz aderegularizáció – azaz, az addig jól működő szabályzók és fékek kiiktatása. (Ezt ők szaknyelven a túlszabályozás ésszerűvé tételének nevezik.)

Az említett 3 bank, mely addig csak az országban tevékenykedett, hatalmas kölcsönöket vett fel; az ország GDP-jének tízszeresét. A bankárok pedig elárasztották magukat, egymást és barátaikat pénzzel,és úgynevezett buborékot hoztak létre, a részvények ára az egekbe szökött, akárcsak az ingatlan árak, noha ezt semmi nem indokolta. Így keletkeztek az olyan milliomosok, akik milliárdos kölcsönökből például kereskedelmi láncot, vagy más cégeket hoztak létre.

A

nemzetközi pénzoligarchia már be is tette a lábát.

A bankok pedig rábeszélték az embereket, a vállalkozásokat, hogy különböző, általuk létrehozott pénzpiaci alapokba fektessék a pénzüket. És itt léptek be a képbe az úgynevezett pénzügyi elemző cégek. A bankok auditálását is ilyen amerikai könyvelő cégek (KPMG) végezték, az amerikai hitelminősítő intézetek pedig hazudtak és hazudtak, felértékelték e bankokat AAA fokozatra, a befektetési hajlandóság megsokszorozása érdekében. Eközben az izlandi kormány tagjai együtt utazgattak a bankárokkal, s ez jó marketing volt a bankok számára.

Tartott mindez 8 éven át, amikor is Izland bankjai összeomlottak. Ekkorra a munkanélküliség megháromszorozódott, az emberek elveszítették otthonukat, és pénzüket is, de a védelmükben létrehozott szabályzóhatóságok, s a pénzügyi felügyelet semmit sem tett értük. Ami nem is meglepő, hiszen a bankok (az alkalmazásukban álló), legfelkészültebb ügyvédeket sorakoztatták fel ellenük, s azon felügyeleti embereknek, aki még velük szemben is helytállt, azoknak zsíros állást ajánlottak – akárcsak New Yorkban. A séma ugyanez.

A bankok pedig rábeszélték az embereket, a vállalkozásokat, hogy különböző, általuk létrehozott pénzpiaci alapokba fektessék a pénzüket. És itt léptek be a képbe az úgynevezett pénzügyi elemző cégek. A bankok auditálását is ilyen amerikai könyvelő cégek (KPMG) végezték, az amerikai hitelminősítő intézetek pedig hazudtak és hazudtak, felértékelték e bankokat AAA fokozatra, a befektetési hajlandóság megsokszorozása érdekében. Eközben az izlandi kormány tagjai együtt utazgattak a bankárokkal, s ez jó marketing volt a bankok számára.

Tartott mindez 8 éven át, amikor is Izland bankjai összeomlottak. Ekkorra a munkanélküliség megháromszorozódott, az emberek elveszítették otthonukat, és pénzüket is, de a védelmükben létrehozott szabályzóhatóságok, s a pénzügyi felügyelet semmit sem tett értük. Ami nem is meglepő, hiszen a bankok (az alkalmazásukban álló), legfelkészültebb ügyvédeket sorakoztatták fel ellenük, s azon felügyeleti embereknek, aki még velük szemben is helytállt, azoknak zsíros állást ajánlottak – akárcsak New Yorkban. A séma ugyanez.

Akik

a bankok trójai falovát tolják

Az első sorokban a Wall Street és a City pénzügyi szereplői állnak, erkölcstelenségük önmagában kódolja a tisztességtelen „üzletmenetet”, mely közpénzek kárára történő hatalmas privát nyereségről szól. Az üzletmenet pedig valójában nem más, mint a világ romba döntése, amit úgy neveznek, hogy a semmiből alkottak valamit. Ráadásul pontosan tisztában vannak áldatlan tevékenységük céljával, és kárával. Ezért minden kivizsgálást, felelősségre vonást megakadályoznak, eltussolnak.

A bukott bankárok pozíciót cserélnek, a helyükön maradnak, vagy minisztériumok élén, netán elnöki pénzügyi tanácsadókként folytatják tovább, de hatalmukat és az irányítást sosem eresztették ki a markukból.A valóságos hatalom átkerült néhány meghatározó befektetési bank, pénzügyi konglomerátum, és értékpapír biztosító csúcsvezetői, tulajdonosai kezébe, mint a Goldman Sachs, Morgan Stanley, Lehman Brothers, Merill Lynch, Bear Stearns, a Citigroup, JP Morgan, AIG, MBIA, AMBAC valamint az őket kiszolgáló vezető hitelminősítők mint a Moody’s, Standar & Poor’s, Fitch kezébe. Ezt pedig a Gramm-Leach-Bliley törvénnyel be is betonozták.

Az első sorokban a Wall Street és a City pénzügyi szereplői állnak, erkölcstelenségük önmagában kódolja a tisztességtelen „üzletmenetet”, mely közpénzek kárára történő hatalmas privát nyereségről szól. Az üzletmenet pedig valójában nem más, mint a világ romba döntése, amit úgy neveznek, hogy a semmiből alkottak valamit. Ráadásul pontosan tisztában vannak áldatlan tevékenységük céljával, és kárával. Ezért minden kivizsgálást, felelősségre vonást megakadályoznak, eltussolnak.

A bukott bankárok pozíciót cserélnek, a helyükön maradnak, vagy minisztériumok élén, netán elnöki pénzügyi tanácsadókként folytatják tovább, de hatalmukat és az irányítást sosem eresztették ki a markukból.A valóságos hatalom átkerült néhány meghatározó befektetési bank, pénzügyi konglomerátum, és értékpapír biztosító csúcsvezetői, tulajdonosai kezébe, mint a Goldman Sachs, Morgan Stanley, Lehman Brothers, Merill Lynch, Bear Stearns, a Citigroup, JP Morgan, AIG, MBIA, AMBAC valamint az őket kiszolgáló vezető hitelminősítők mint a Moody’s, Standar & Poor’s, Fitch kezébe. Ezt pedig a Gramm-Leach-Bliley törvénnyel be is betonozták.

Néhányukat

név szerint is említsük meg, mint Allen

Greenspan-t

(1987-2006 között FED elnök), aki 1926-ban magyar zsidó családban

született, 1948 és 1953 között a The Conference Board gazdasági

elemzőjeként dolgozott, majd a Townsend-Greenspan & Co.

gazdasági tanácsadó cég elnökeként Gerald Ford (38. elnök

1974-77) gazdasági tanácsadójaként is működött. 1967-ben

támogatta Richard Nixont, aki 1974-ben a Council of Economic

Advisers (Gazdasági Tanácsadók Tanácsa) élére nevezte ki őt.

Majd Ronald Reagan (40. elnök 1981-89) a FED, az Amerikai Központi

bank elnökévé tette, Bill Clinton (42. elnök 1993-2001), és ifj.

Bush (43. elnök 2001-09) pedig újból és újból megerősítették

e pozíciójában.

A pénzügyminisztérium élén állók szintén tolják ezt a falovat.

Clinton pénzügyminisztere (1995-99) Robert Rubin, korábban 1992-ben a Nemzeti Gazdasági Tanács lett. majd aki 2009-ben elhagyta a Citigroup bankot is, ahol igazgató és vezető tanácsadó volt, és vezetése alatt a bank a jelzálogválság, majd az azt követő hitelválság során 20 milliárdos veszteséget szenvedett el, és 45 milliárd dolláros kormányzati segélyre szorult.

Rubin szerint ugyanakkor nem ő a felelős a bank problémáiért, azok inkább a pénzügyi rendszer szélesebb körű nehézségeivel vannak összefüggésben. Mindeközben Rubin 115 millió dollárt vett fel a pénzintézettől 1999 óta – és ebben nincsenek benne a részvényopciók. (A 99-es egyesülés utáni időkben, mint elnök helyettes 126 millió dollárt keresett.)

Utódja Lawrence Summers lett, aki mielőtt a pénzügyminisztérium második embere lett volna, a Harvard Egyetemen tanított, vagyis a szakmából jött.Scott Talbot a Pénzügyi Szolgáltatások Kerekasztal (Financial Services Roundtable) „lobbi” csoportjának vezetője, mely a világ szinte összes nagy pénzügyi vállalatát képviseli, arra a kérdésre, hogy nem zavarja-e az a tény, hogy számos tagjuk nagymérvű illegális tevékenységet folytatott, azt válaszolta, hogy „Lehetne egy kicsit konkrétabban feltenni a kérdést?”.

Mindannyian a deregulációt támogatják.

A pénzügyminisztérium élén állók szintén tolják ezt a falovat.

Clinton pénzügyminisztere (1995-99) Robert Rubin, korábban 1992-ben a Nemzeti Gazdasági Tanács lett. majd aki 2009-ben elhagyta a Citigroup bankot is, ahol igazgató és vezető tanácsadó volt, és vezetése alatt a bank a jelzálogválság, majd az azt követő hitelválság során 20 milliárdos veszteséget szenvedett el, és 45 milliárd dolláros kormányzati segélyre szorult.

Rubin szerint ugyanakkor nem ő a felelős a bank problémáiért, azok inkább a pénzügyi rendszer szélesebb körű nehézségeivel vannak összefüggésben. Mindeközben Rubin 115 millió dollárt vett fel a pénzintézettől 1999 óta – és ebben nincsenek benne a részvényopciók. (A 99-es egyesülés utáni időkben, mint elnök helyettes 126 millió dollárt keresett.)

Utódja Lawrence Summers lett, aki mielőtt a pénzügyminisztérium második embere lett volna, a Harvard Egyetemen tanított, vagyis a szakmából jött.Scott Talbot a Pénzügyi Szolgáltatások Kerekasztal (Financial Services Roundtable) „lobbi” csoportjának vezetője, mely a világ szinte összes nagy pénzügyi vállalatát képviseli, arra a kérdésre, hogy nem zavarja-e az a tény, hogy számos tagjuk nagymérvű illegális tevékenységet folytatott, azt válaszolta, hogy „Lehetne egy kicsit konkrétabban feltenni a kérdést?”.

Mindannyian a deregulációt támogatják.

Bankár kaszt erkölcsei

Hajdú-Bét - Tolvajok ideje (Pesty Fekete doboz)

A

tolvajokból hazaárulók lettek, és idegen hatalmaknak akarják

átjátszani a még megmaradt vagyonunkat . Ha ezeket sem tudjuk

elintézni mit akarunk a bankárkaszttal , mely egy szervezett titkos

erő .

A

trójai falovat mozgatók erkölcsei

A bankároknak, brókereknek, direktívákkal kereskedőknek sosem elég. A hihetetlen dőzsölésekre, költekezésekre, luxus életvitelre, drogra, szexre, italra sosem lehet elég vagyont szerezni.

Ez az erkölcstelen életmód bevett szokás ezekben a körökben, épp úgy, ahogyan afüggőségek, deviancia, személyiség zavarok és a bűnözésre való hajlam.

Kiugróan magas juttatásokkal fedezik luxus igényeiket. Jellemzően egymást is túllicitálva élnek. „Nekem

nagyobb, mint a tied” kórságban szenvednek. Helikopterek,

repülőgépek, luxus villák, gyűjtemények. A Lehman Brothers-nek

például 6 saját repülőgépe és egy helikoptere volt.

„Nekem

nagyobb, mint a tied” kórságban szenvednek. Helikopterek,

repülőgépek, luxus villák, gyűjtemények. A Lehman Brothers-nek

például 6 saját repülőgépe és egy helikoptere volt.

A „wall street típus” adja a sztriptíz bárok közönségének igen nagy százalékát, valamint a nevesebb terapeuták klienseinek nagy részét is, emellett jellemzően kokainfogyasztók, és prostituáltakat is gyakran bérelnek.

A VIP Club klienseinek 80 százalékát is a „wall street típus” adja.

Egy

kimutatás szerint a brókerek saját jövedelmük 5%-át fordítják

úgynevezett szórakoztatásra, mely szerényen a fenti devianciákat

takarja. Egy luxus prostitúciós hálózatot irányító azt

állította, hogy a luxus klienseinek 40-50% a „wall street

típusból” kerül ki. Előfordul, hogy a luxus prostihoz,

luxusautót is rendelnek.

Egy

kimutatás szerint a brókerek saját jövedelmük 5%-át fordítják

úgynevezett szórakoztatásra, mely szerényen a fenti devianciákat

takarja. Egy luxus prostitúciós hálózatot irányító azt

állította, hogy a luxus klienseinek 40-50% a „wall street

típusból” kerül ki. Előfordul, hogy a luxus prostihoz,

luxusautót is rendelnek.

Azonban a legtöbb ilyen célú kiadást nem saját zsebből, hanem céges pénzből, céges luxus hitelkártyákkal fizetik, melyet piackutatási tanácsadásként, kereskedelmi kutatásként, vagy számítógép szervizként, számolnak el.

A bankároknak, brókereknek, direktívákkal kereskedőknek sosem elég. A hihetetlen dőzsölésekre, költekezésekre, luxus életvitelre, drogra, szexre, italra sosem lehet elég vagyont szerezni.

Ez az erkölcstelen életmód bevett szokás ezekben a körökben, épp úgy, ahogyan afüggőségek, deviancia, személyiség zavarok és a bűnözésre való hajlam.

Kiugróan magas juttatásokkal fedezik luxus igényeiket. Jellemzően egymást is túllicitálva élnek.

„Nekem

nagyobb, mint a tied” kórságban szenvednek. Helikopterek,

repülőgépek, luxus villák, gyűjtemények. A Lehman Brothers-nek

például 6 saját repülőgépe és egy helikoptere volt.

„Nekem

nagyobb, mint a tied” kórságban szenvednek. Helikopterek,

repülőgépek, luxus villák, gyűjtemények. A Lehman Brothers-nek

például 6 saját repülőgépe és egy helikoptere volt.A „wall street típus” adja a sztriptíz bárok közönségének igen nagy százalékát, valamint a nevesebb terapeuták klienseinek nagy részét is, emellett jellemzően kokainfogyasztók, és prostituáltakat is gyakran bérelnek.

A VIP Club klienseinek 80 százalékát is a „wall street típus” adja.

Egy

kimutatás szerint a brókerek saját jövedelmük 5%-át fordítják

úgynevezett szórakoztatásra, mely szerényen a fenti devianciákat

takarja. Egy luxus prostitúciós hálózatot irányító azt

állította, hogy a luxus klienseinek 40-50% a „wall street

típusból” kerül ki. Előfordul, hogy a luxus prostihoz,

luxusautót is rendelnek.

Egy

kimutatás szerint a brókerek saját jövedelmük 5%-át fordítják

úgynevezett szórakoztatásra, mely szerényen a fenti devianciákat

takarja. Egy luxus prostitúciós hálózatot irányító azt

állította, hogy a luxus klienseinek 40-50% a „wall street

típusból” kerül ki. Előfordul, hogy a luxus prostihoz,

luxusautót is rendelnek.Azonban a legtöbb ilyen célú kiadást nem saját zsebből, hanem céges pénzből, céges luxus hitelkártyákkal fizetik, melyet piackutatási tanácsadásként, kereskedelmi kutatásként, vagy számítógép szervizként, számolnak el.

Az

pedig szintén nem a véletlen műve, hogy a globális pénzügyi

csalás vezetői, végrehajtói szinte kivétel nélkül cionisták

és/vagy zsidók.

Tekintsünk

vissza a trójai faló építésére

A Lehman Brothers befektetési bank, az AIG biztosító „összeomlása” és a Merrill Lynch „bedőlése” magával rántotta a nemzetközi pénzügyi piacot, (például csak az ázsiai részvények több mint 300 ponttal estek) ez volt a 2008-as globális gazdasági válság, melynek következtében a kialakult globális recesszió több tíz billió dollár veszteséget okozott, újabb 50 millió ember létminimum alá nyomását hozta magával, és a nemzeti adósságok hatalmas növekedését. Ám érdekes módon a kulcsszereplők számára nagyon is jövedelmező volt.

Természetesen ez az összeomlás sem a véletlen műve volt. Egyértelmű, hogy a globális válságok és világméretű eladósodások okozója nem más, mint politikusok, kormányok által felelőtlenül a társadalomra szabadított erkölcstelen bankszektor mohó és aljas hatalomátvétele.

A Lehman Brothers befektetési bank, az AIG biztosító „összeomlása” és a Merrill Lynch „bedőlése” magával rántotta a nemzetközi pénzügyi piacot, (például csak az ázsiai részvények több mint 300 ponttal estek) ez volt a 2008-as globális gazdasági válság, melynek következtében a kialakult globális recesszió több tíz billió dollár veszteséget okozott, újabb 50 millió ember létminimum alá nyomását hozta magával, és a nemzeti adósságok hatalmas növekedését. Ám érdekes módon a kulcsszereplők számára nagyon is jövedelmező volt.

Természetesen ez az összeomlás sem a véletlen műve volt. Egyértelmű, hogy a globális válságok és világméretű eladósodások okozója nem más, mint politikusok, kormányok által felelőtlenül a társadalomra szabadított erkölcstelen bankszektor mohó és aljas hatalomátvétele.

Miből

építették a bankok trójai falovát?

Az építő elemek azok a JOGSZABÁLYOK, melyek lehetővé tették a trójai faló működését.

Az 1980-as években a BEFEKTETÉSI BANKOK NYILVÁNOS TÁRSASÁGOKKÁ ALAKULHATTAK, és részvényeikért hatalmas pénzeket zsebeltek be.

Az építő elemek azok a JOGSZABÁLYOK, melyek lehetővé tették a trójai faló működését.

Az 1980-as években a BEFEKTETÉSI BANKOK NYILVÁNOS TÁRSASÁGOKKÁ ALAKULHATTAK, és részvényeikért hatalmas pénzeket zsebeltek be.

Az

USA-ban a bankszektor munkabéreinek alakulása a többi szektor

munkabéreihez képest 1980-2008 között.

1981-ben

Ronald Reagan, a DEREGULÁCÓ bevezetésekor

– mely globálisan működik – aMerrill

Lynch bank ügyvezető

igazgatóját, Donald

Reagant tette

meg pénzügyminiszterré, mert mint állították a Wall Street és

az elnökök mindig is jól megértik egymást. 1982-ben ez a

dereguláció tette lehetővé, hogy a takarék- és

hitelbankokkockázatos

befektetésekre használhatják betéteseik

pénzét.

Ennek előre megjósolható módon egyenes következménye lett, hogy 1990 végére több száz ilyen bank ment csődbe, s ez, az amerikai adófizetők 124 milliárd dollárjába, sokaknak egész életük megtakarításába került. Ezt nevezték a történelem eddigi legnagyobb rablásának.

Ugyan pár ezer vezető beosztású bankárt sikkasztásért fogtak perbe és ítéltek el. Ezek közül az egyik legszélsőségesebb eset Charles Keating ügye volt, aki lefizette a fent említett Allan Greenspan-t a new york-i közgazdászt, aki készséggel dicsérte Keating szakértelmét, valamint állította, hogy befektetései semmilyen kockázattal nem járnak a befektetői számára.Paul Volcker a pénzügyminisztérium tisztviselője, (1979-87 között a FED elnök), aChase Manhattan bank (mostani nevén, J.P.Morgan Chase ) közgazdásza Obama tavalyi drasztikus bankreformjainak ötletgazdája, a saját számlás kereskedést korábban többször is így definiálta: „Ez olyan, mint a pornográfia, ha látod, tudod, hogy arról van szó”. Nevéhez fűződik a hírhedt Volcker-szabály, mely eredetileg megtiltotta volna a bankoknak a saját számlára történő kereskedését, illetve a kockázatosabb alapokba való befektetést, valamint meghatározott volna egy minimális (az eddiginél magasabb) biztonsági tőkét, csupán PR fogásnak szánta.

Ennek előre megjósolható módon egyenes következménye lett, hogy 1990 végére több száz ilyen bank ment csődbe, s ez, az amerikai adófizetők 124 milliárd dollárjába, sokaknak egész életük megtakarításába került. Ezt nevezték a történelem eddigi legnagyobb rablásának.

Ugyan pár ezer vezető beosztású bankárt sikkasztásért fogtak perbe és ítéltek el. Ezek közül az egyik legszélsőségesebb eset Charles Keating ügye volt, aki lefizette a fent említett Allan Greenspan-t a new york-i közgazdászt, aki készséggel dicsérte Keating szakértelmét, valamint állította, hogy befektetései semmilyen kockázattal nem járnak a befektetői számára.Paul Volcker a pénzügyminisztérium tisztviselője, (1979-87 között a FED elnök), aChase Manhattan bank (mostani nevén, J.P.Morgan Chase ) közgazdásza Obama tavalyi drasztikus bankreformjainak ötletgazdája, a saját számlás kereskedést korábban többször is így definiálta: „Ez olyan, mint a pornográfia, ha látod, tudod, hogy arról van szó”. Nevéhez fűződik a hírhedt Volcker-szabály, mely eredetileg megtiltotta volna a bankoknak a saját számlára történő kereskedését, illetve a kockázatosabb alapokba való befektetést, valamint meghatározott volna egy minimális (az eddiginél magasabb) biztonsági tőkét, csupán PR fogásnak szánta.

A

néhány név felsorolása után, említést kell tenni a „LOBBI”

TEVÉKENYSÉGről

is (nevén nevezve: korrupció, fenyegetés, pénzügyi-terror),

hiszen az állami szabályzók vagy bármilyen egyéb kontroll

kiiktatására nem kerülhetett volna sor, ha azt a törvényhozó

politikusok nem támogatják. méghozzá mindegyik

pártból!

Visszatérve a Citigroup-ra, – amely ez év október 28-án, rúgta ki sztár elemzőjét, Mark Mahaney-t, szivárogtatás (valóságközlés) miatt -, már a cég 1998-as létrejötte sem volt épp törvényes (a fúzió során a Citibank és a Travelers egyesült Citigroup néven a világ legnagyobb pénzügyi szolgáltatójává.

Azért volt illegális az egyesülés, mert az 1933-ban, a nagy gazdasági világválság idején, hozott Glass-Steagall törvénybe ütközött, mely az ügyfél betétekkel rendelkező bankok kockázatos tevékenységeit volt hivatva megakadályozni, azaz szétválasztotta a kereskedelmi banki és a befektetési banki tevékenységet.

Ezt a törvényt rúgták fel. Hogyan lehetséges ez?

Nos, úgy, hogy a FED egy évre mentességet adott nekik, s 1999-re tető alá hozták, aGRAMM-LEACH-BLILEY TÖRVÉNYt – melyet Citigroup segélycsomag néven is emlegettek – aminek elfogadásával lehetővé tették, hogy a kereskedelmi bankok, brókercégek, biztosítótársaságok, nyugdíjalapok, intézményi befektetők és hedge-foundok befektethessenek egymás termékeibe. Vagyis ez teremtette meg a JOGI ALAPOT A SPEKULÁCIÓRA, sőt arra is, hogy bárki, akár a saját papírjai ellen fogadjon.

Ráadásul a bankár lobbi tisztában volt azzal is, hogy minél nagyobb egy bank, annál inkább monopolhelyzetben van, annál erősebb „lobbi” tevékenységre képes, s nem utolsó sorban, annál inkább fog mentő csomagot kapni az adófizetők pénzéből.

Visszatérve a Citigroup-ra, – amely ez év október 28-án, rúgta ki sztár elemzőjét, Mark Mahaney-t, szivárogtatás (valóságközlés) miatt -, már a cég 1998-as létrejötte sem volt épp törvényes (a fúzió során a Citibank és a Travelers egyesült Citigroup néven a világ legnagyobb pénzügyi szolgáltatójává.

Azért volt illegális az egyesülés, mert az 1933-ban, a nagy gazdasági világválság idején, hozott Glass-Steagall törvénybe ütközött, mely az ügyfél betétekkel rendelkező bankok kockázatos tevékenységeit volt hivatva megakadályozni, azaz szétválasztotta a kereskedelmi banki és a befektetési banki tevékenységet.

Ezt a törvényt rúgták fel. Hogyan lehetséges ez?

Nos, úgy, hogy a FED egy évre mentességet adott nekik, s 1999-re tető alá hozták, aGRAMM-LEACH-BLILEY TÖRVÉNYt – melyet Citigroup segélycsomag néven is emlegettek – aminek elfogadásával lehetővé tették, hogy a kereskedelmi bankok, brókercégek, biztosítótársaságok, nyugdíjalapok, intézményi befektetők és hedge-foundok befektethessenek egymás termékeibe. Vagyis ez teremtette meg a JOGI ALAPOT A SPEKULÁCIÓRA, sőt arra is, hogy bárki, akár a saját papírjai ellen fogadjon.

Ráadásul a bankár lobbi tisztában volt azzal is, hogy minél nagyobb egy bank, annál inkább monopolhelyzetben van, annál erősebb „lobbi” tevékenységre képes, s nem utolsó sorban, annál inkább fog mentő csomagot kapni az adófizetők pénzéből.

A

bankok HELYETTESÍTŐ

PIACOKat

hoztak létre, amelyek lehetővé tették maguk és az ügyfeleik

számára, hogy – egyébként értékelhetetlen – eszközöket

beárazzanak

A SPEKULÁCIÓ egy fajtája a SHORTOLÁS, mely olyan tranzakció, amely nyereséget teremt, ha egy adott részvény a tőzsdei értéke csökken. Például a hét elején kölcsönvesz valaki 1000 db részvényt fejenként 100 forintért, eladja őket, majd pénteken visszavásárolja az 1000 részvényt fejenként 80 forintért, és visszaadja őket a kölcsönadónak. A spekuláción nyert 20000 forintot.

A SPEKULÁCIÓ egy fajtája a SHORTOLÁS, mely olyan tranzakció, amely nyereséget teremt, ha egy adott részvény a tőzsdei értéke csökken. Például a hét elején kölcsönvesz valaki 1000 db részvényt fejenként 100 forintért, eladja őket, majd pénteken visszavásárolja az 1000 részvényt fejenként 80 forintért, és visszaadja őket a kölcsönadónak. A spekuláción nyert 20000 forintot.

A

spekuláció más fajtája az úgynevezett DERIVATÍVA.

A derivatívák komplex pénzügyi termékek, származtatott

eszközök, ahol a termékek értéke, valamely más eszköz

értékétől függ. Jellemzője, hogy az ügyletben nem is kell

rendelkezni az ügylet tárgyát képező értékpapírokkal,

árukkal, az adott ügylet a jövőben jön létre, és az ügylet

értéke nem köthető a tőzsdén jegyzett, adható/vehető pénzügyi

eszközök, pl. devizapárok (EUR/USD), nyersanyagok, nemesfémek,

részvények értékéhez. De legfőbb jellemzője az, hogy az

úgynevezett piacot

instabillá teszi.

Hiszen a bankárok az olaj árától, az időjáráson keresztül egy

vállalat csődjéig bármire fogadhattak. Emiatt a 90-es évek

végére a derivatívák egy 50 billió dolláros szabályozatlan

piacot generáltak. Azonban az e piac szabályzására tett

1998-as REGULÁCIÓS

KÍSÉRLET (szabályok

közé szorítás) apénzügyminisztérium agresszív LEÁLLÍTÁSÁval

végződött. A szabályozatlanság fenntartásának érdekében,

beerősített a bankár „lobbi csoport”. Nem meglepő, hogy a

lobbi tevékenység képviselői a szabályozatlanság érdekeltjei

voltak. Jutalmul például szenátori mandátuma lejártával Phil

Gramm az

UBS alelnöke lett, felesége Wendy, pedig 1993 óta az Enron

igazgatósági tagja volt. Akik látszólag megoldást sürgetnek,

közben jól megszedik magukat ezen a piacon, mint például Larry

Summers,

aki 20 millió dollárt zsebelt be.

Bár már név szerint is megneveztük e piacok, azaz a bankok trójai falovának legaktívabb irányítóit, de talán nem baj, ha megismételjük. Goldman Sachs, Morgan Stanley, Lehman Brothers, Merill Lynch, Bear Stearns, befektetési bankok, valamint a Citigroup és JP Morgan, mint pénzügyi konglomerátum. AIG, MBIA, AMBAC, mint értékpapír biztosító, és a Moody’s .a Standard & Poor, no meg a Fitch, mint hitelminősítők. Nos, ezek bármit mondanak is biztos, hogy csak a maguk érdekében teszik. S aki megbízik bennük, az nem csodálkozhat, hogy becsapják.

Bár már név szerint is megneveztük e piacok, azaz a bankok trójai falovának legaktívabb irányítóit, de talán nem baj, ha megismételjük. Goldman Sachs, Morgan Stanley, Lehman Brothers, Merill Lynch, Bear Stearns, befektetési bankok, valamint a Citigroup és JP Morgan, mint pénzügyi konglomerátum. AIG, MBIA, AMBAC, mint értékpapír biztosító, és a Moody’s .a Standard & Poor, no meg a Fitch, mint hitelminősítők. Nos, ezek bármit mondanak is biztos, hogy csak a maguk érdekében teszik. S aki megbízik bennük, az nem csodálkozhat, hogy becsapják.

Szintén

spekuláció a HITELEK

ADÁS/VÉTELE.

A kölcsönnyújtók eladják a jelzáloghiteleket a befektetési

bankoknak, akik több ezer kölcsönszerződést és hitelt

csomagolnak egybe, úgynevezett biztosítékkal védett tartozásokká

(Collateralized debt obligations – CDO)

gyúrják. Ezután a befektetési bank fogja ezeket a tartozásokat

és nagy haszonnal eladja a (nemzetközi) befektetőknek, a

hitelminősítők, pedig AAA-s besorolást, adnák rá. Ezeket a

papírokat sózták rá többnyire a nyugdíj- és betegbiztosítókra

is.

A

szabályozatlan piac spekulációs lehetősége a TŐKEÁTTÉTEL és

a HEGDE

FOUND is.

Ezt utóbbi csak egy zárt és szűk, vagyonos kör által elérhető befektetési alap, melyben az alap működtetőit is anyagilag érdekeltté teszik a számukra fizetett úgynevezett sikerdíjjal. Alkalmas egyedi és igen kockázatos befektetési stratégiák megvalósítására, például az árfolyamcsökkenésre spekuláló shortolást, a derivatívák és tőkeáttétel felhasználásával valósítják meg. Előbbi, a tőkeáttétel arra szolgál, hogy biztosítsa, a befektetési bank saját tőkéjén felül hatalmas hiteleket vegyen fel, és abból spekuláljon (a felhasznált saját tőke, akár mindössze 3% is lehet, a többi pedig a felvett hitel)

Ezt utóbbi csak egy zárt és szűk, vagyonos kör által elérhető befektetési alap, melyben az alap működtetőit is anyagilag érdekeltté teszik a számukra fizetett úgynevezett sikerdíjjal. Alkalmas egyedi és igen kockázatos befektetési stratégiák megvalósítására, például az árfolyamcsökkenésre spekuláló shortolást, a derivatívák és tőkeáttétel felhasználásával valósítják meg. Előbbi, a tőkeáttétel arra szolgál, hogy biztosítsa, a befektetési bank saját tőkéjén felül hatalmas hiteleket vegyen fel, és abból spekuláljon (a felhasznált saját tőke, akár mindössze 3% is lehet, a többi pedig a felvett hitel)

Szász

Gerda – Ricardo deep Force – Szabad Riport Tudósító Iroda

A hitel, a bankok trójai falova 3.

Hogyan

működik hát a bankok falova?

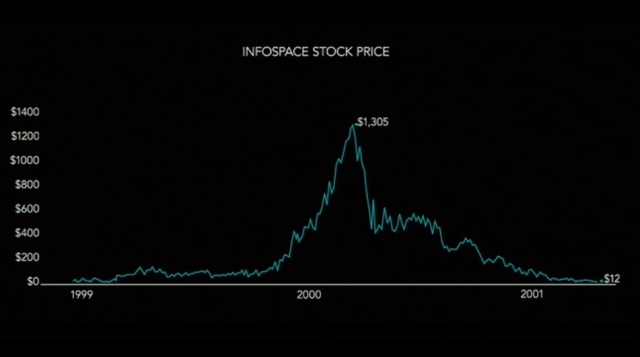

A 90-es évek végére a befektetési bankok hatalmas buborékot (befektetési portfóliót) hoztak létre internet részvényekből, melynek 2001-es kipukkadása 5 billió dolláros befektetési veszteséget okozott, miközben sem az értékpapír-, sem a tőzsdefelügyelet nem tett semmit. Eliot Spitzer (New York Attomey General) vizsgálata kimutatta, hogy a bankok olyan internetes cégeket támogattak, melyek csődjét előre látták. A részvénypiaci

elemzőket

az üzletkötéseik alapján fizetik, ezért nem meglepő, hogy

anyilvános

és a magánvéleményük nagyban különbözik.

pl. az Infospace, mely a legmagasabb értékelést kapta a Merryll

Lynch-től, egy elemző szerint „egy nagy rakás szemét” volt, a

szintén jól értékelt Excite pedig „egy kalap szar”. A

befektetési bankok pedig sosem ismerik be a csalást, rákennek

mindent az egyébként általuk fizetett elemzőkre, mondván, ne is

bízzon meg bennük senki. Bár 2002. decemberében 10 befektetési

bank állapodott meg, hogy 1,4 milliárd dollár kártérítést

fizet és felhagy az ilyen csalással. (a Bear Teams 80, a Credit

Suisse 200, a Deutche Bank 80, a J.P.Morgan 80, a Lehman Brothers 80,

a Merryll Línch 200, a Morgan Stanley 125, UBS 80, a Goldman Sachs

110. és a Citigroup 400 millió dollár birságban egyezett meg)

A részvénypiaci

elemzőket

az üzletkötéseik alapján fizetik, ezért nem meglepő, hogy

anyilvános

és a magánvéleményük nagyban különbözik.

pl. az Infospace, mely a legmagasabb értékelést kapta a Merryll

Lynch-től, egy elemző szerint „egy nagy rakás szemét” volt, a

szintén jól értékelt Excite pedig „egy kalap szar”. A

befektetési bankok pedig sosem ismerik be a csalást, rákennek

mindent az egyébként általuk fizetett elemzőkre, mondván, ne is

bízzon meg bennük senki. Bár 2002. decemberében 10 befektetési

bank állapodott meg, hogy 1,4 milliárd dollár kártérítést

fizet és felhagy az ilyen csalással. (a Bear Teams 80, a Credit

Suisse 200, a Deutche Bank 80, a J.P.Morgan 80, a Lehman Brothers 80,

a Merryll Línch 200, a Morgan Stanley 125, UBS 80, a Goldman Sachs

110. és a Citigroup 400 millió dollár birságban egyezett meg)

A 90-es évek végére a befektetési bankok hatalmas buborékot (befektetési portfóliót) hoztak létre internet részvényekből, melynek 2001-es kipukkadása 5 billió dolláros befektetési veszteséget okozott, miközben sem az értékpapír-, sem a tőzsdefelügyelet nem tett semmit. Eliot Spitzer (New York Attomey General) vizsgálata kimutatta, hogy a bankok olyan internetes cégeket támogattak, melyek csődjét előre látták.

A részvénypiaci

elemzőket

az üzletkötéseik alapján fizetik, ezért nem meglepő, hogy

anyilvános

és a magánvéleményük nagyban különbözik.

pl. az Infospace, mely a legmagasabb értékelést kapta a Merryll

Lynch-től, egy elemző szerint „egy nagy rakás szemét” volt, a

szintén jól értékelt Excite pedig „egy kalap szar”. A

befektetési bankok pedig sosem ismerik be a csalást, rákennek

mindent az egyébként általuk fizetett elemzőkre, mondván, ne is

bízzon meg bennük senki. Bár 2002. decemberében 10 befektetési

bank állapodott meg, hogy 1,4 milliárd dollár kártérítést

fizet és felhagy az ilyen csalással. (a Bear Teams 80, a Credit

Suisse 200, a Deutche Bank 80, a J.P.Morgan 80, a Lehman Brothers 80,

a Merryll Línch 200, a Morgan Stanley 125, UBS 80, a Goldman Sachs

110. és a Citigroup 400 millió dollár birságban egyezett meg)

A részvénypiaci

elemzőket

az üzletkötéseik alapján fizetik, ezért nem meglepő, hogy

anyilvános

és a magánvéleményük nagyban különbözik.

pl. az Infospace, mely a legmagasabb értékelést kapta a Merryll

Lynch-től, egy elemző szerint „egy nagy rakás szemét” volt, a

szintén jól értékelt Excite pedig „egy kalap szar”. A

befektetési bankok pedig sosem ismerik be a csalást, rákennek

mindent az egyébként általuk fizetett elemzőkre, mondván, ne is

bízzon meg bennük senki. Bár 2002. decemberében 10 befektetési

bank állapodott meg, hogy 1,4 milliárd dollár kártérítést

fizet és felhagy az ilyen csalással. (a Bear Teams 80, a Credit

Suisse 200, a Deutche Bank 80, a J.P.Morgan 80, a Lehman Brothers 80,

a Merryll Línch 200, a Morgan Stanley 125, UBS 80, a Goldman Sachs

110. és a Citigroup 400 millió dollár birságban egyezett meg)

A

dereguláció kezdete óta a világ legnagyobb pénzügyi

vállalatai pénzmosásba,csalásba,és

„kreatív

könyvelésbe”

keverednek folyamatosan.

A Riggs bank Pinochet tábornokot támogatta, a Credit Suisse Irán atom programját és űrhajózás technikai intézetét támogatta pénzzel, ám az erre vonatkozó információkat eltávolította rendszeréből, (ezért 506 millió dollár bírságot kaptak), a Citibank 100 millió dollárt vett át a mexikói drogmaffiától, s természetesen az erre vonatkozó dokumentumokat szintén eltüntették. A Freddie Mac-ot számviteli csalásért 125 millióra bírságolták a Fannie Mae-t ugyanezért 400 millióra. Ez utóbbi 1998 és 2003 között 10 milliárd dollárral túlozta el a bevételeit, vagyis mérleget hamisított. Miközben Franklin Rains ügyvezető igazgató, a Clinton kormány valamikori költségvetési hivatalának igazgatója 52 millió dollár bónuszt vágott zsebre. Az UBS az adócsalásért kirótt 780 millió dolláros bírság után sem volt hajlandó együttműködni a kormánnyal. Bár jókora bírságokat kapnak, az intézményeket mégsem vonják felelősségre.

A pénzintézetek az ügyfeleknek elhibázott banki tanácsokat adtak, magyaránfélrevezetik, becsapják ügyfeleiket lelkifurdalás nélkül.

A befektetési bankok olyan külföldi részvényeket és kötvényeket értékesítenek lakossági ügyfeleiknek, amelyek kockázatait teljesen áthárítják rájuk, miközben folyamatos jövedelmet képeznek maguknak.

A Riggs bank Pinochet tábornokot támogatta, a Credit Suisse Irán atom programját és űrhajózás technikai intézetét támogatta pénzzel, ám az erre vonatkozó információkat eltávolította rendszeréből, (ezért 506 millió dollár bírságot kaptak), a Citibank 100 millió dollárt vett át a mexikói drogmaffiától, s természetesen az erre vonatkozó dokumentumokat szintén eltüntették. A Freddie Mac-ot számviteli csalásért 125 millióra bírságolták a Fannie Mae-t ugyanezért 400 millióra. Ez utóbbi 1998 és 2003 között 10 milliárd dollárral túlozta el a bevételeit, vagyis mérleget hamisított. Miközben Franklin Rains ügyvezető igazgató, a Clinton kormány valamikori költségvetési hivatalának igazgatója 52 millió dollár bónuszt vágott zsebre. Az UBS az adócsalásért kirótt 780 millió dolláros bírság után sem volt hajlandó együttműködni a kormánnyal. Bár jókora bírságokat kapnak, az intézményeket mégsem vonják felelősségre.

A pénzintézetek az ügyfeleknek elhibázott banki tanácsokat adtak, magyaránfélrevezetik, becsapják ügyfeleiket lelkifurdalás nélkül.

A befektetési bankok olyan külföldi részvényeket és kötvényeket értékesítenek lakossági ügyfeleiknek, amelyek kockázatait teljesen áthárítják rájuk, miközben folyamatos jövedelmet képeznek maguknak.

Mért

trójai faló a hitelezési rendszer?

Az egyik nagy manipuláció, ahogy fogalmazták, egy olyan értékpapírozási táplálkozási lánc, mely összefogja a lakás vásárlókat, hitelezőket, befektetési bankokat és a befektetőket. Több billió dollárnyi jelzálog- és egyéb hitelt kapcsolt össze a nemzetközi befektetőkkel.

Az értékpapírosítás eme új rendszerében, a régi rendszerrel ellentétben, amikor a kölcsönnyújtó visszavárta a pénzét, most a kölcsönt nyújtót akkor sem éri kár, ha elmarad a visszafizetés.

Hogyan lehetséges ez?

A kölcsönt nyújtó eladja a jelzálogot a befektetési banknak, aki több ezer ilyen jelzálogot, egyéb hitelt összecsomagol derivatívákká, hogy úgynevezett biztosítékkal védett tartozásokat (CDO-kat) kapjon, majd egyben eladja a befektetőknek. Most a hiteles végsősoron a nemzetközi befektetőknek tartozik, befizetései is hozzá kerülnek. A befektetési bankok fizetnek a hitelminősítőknek, hogy becsüljék meg (beárazzák) és minősítsék a CDO-k értékét, akik többnyire AAA-s besorolást adnak, így pedig már könnyedén rásózhatták a nyugdíj- és egészség biztosítókra is, akik az emberek befizetett pénzét, csak jó minősítésű biztonságos értékpapírokba helyezhetik csak el.

Az egyik nagy manipuláció, ahogy fogalmazták, egy olyan értékpapírozási táplálkozási lánc, mely összefogja a lakás vásárlókat, hitelezőket, befektetési bankokat és a befektetőket. Több billió dollárnyi jelzálog- és egyéb hitelt kapcsolt össze a nemzetközi befektetőkkel.

Az értékpapírosítás eme új rendszerében, a régi rendszerrel ellentétben, amikor a kölcsönnyújtó visszavárta a pénzét, most a kölcsönt nyújtót akkor sem éri kár, ha elmarad a visszafizetés.

Hogyan lehetséges ez?

A kölcsönt nyújtó eladja a jelzálogot a befektetési banknak, aki több ezer ilyen jelzálogot, egyéb hitelt összecsomagol derivatívákká, hogy úgynevezett biztosítékkal védett tartozásokat (CDO-kat) kapjon, majd egyben eladja a befektetőknek. Most a hiteles végsősoron a nemzetközi befektetőknek tartozik, befizetései is hozzá kerülnek. A befektetési bankok fizetnek a hitelminősítőknek, hogy becsüljék meg (beárazzák) és minősítsék a CDO-k értékét, akik többnyire AAA-s besorolást adnak, így pedig már könnyedén rásózhatták a nyugdíj- és egészség biztosítókra is, akik az emberek befizetett pénzét, csak jó minősítésű biztonságos értékpapírokba helyezhetik csak el.

Mivel

a kölcsönt nyújtót, már nem érdekeli, hogy az adós tud-e

fizetni vagy sem, hiszen a hitelintézet mentesült a vissza nem

fizetésből adódó veszteségtől,

amit tovább adott a befektetési banknak, ezért egyre több, és

sokkal kockázatosabb hiteleket nyújt. Ez a rendszer egy időzített

bomba.

És itt kanyarodjunk csak vissza a sorozat első részében említett műsor elemzőjének ámítására, miszerint azt próbálta elhitetni, hogy

- a bankoknak akkor jó, ha az adósnak is jó (sic!)

- ha az adós nem tud fizetni, akkor a banknak az kockázat (sic!)

Tehát mint látjuk a kölcsönnyújtó, hitelező magasról tesz az adósra, hiszen nem csak hogy a pénzénél maradt, és nem csak kockázata nincs, de még magas profithoz is jut is az üzleten!

És itt kanyarodjunk csak vissza a sorozat első részében említett műsor elemzőjének ámítására, miszerint azt próbálta elhitetni, hogy

- a bankoknak akkor jó, ha az adósnak is jó (sic!)

- ha az adós nem tud fizetni, akkor a banknak az kockázat (sic!)

Tehát mint látjuk a kölcsönnyújtó, hitelező magasról tesz az adósra, hiszen nem csak hogy a pénzénél maradt, és nem csak kockázata nincs, de még magas profithoz is jut is az üzleten!

Egy

rövid kitérő erejéig emlékeztessünk a hazai TB-re. A

magyarországi nyugdíjbiztosító pénze is hasonló módon, azaz

biztonságosan fektethető csak be. Elméletileg!!!

Azért nem árt, ha tudjuk, hogy például a „TB 1991-ben kötvényvásárláson kívül bankrészvényekbe fektetett. A bankrészvényekkel már korábban is sok gondja volt a társadalombiztosításnak. Nem egészen önszántából nagybanki részvényeket kellett vásárolnia, irreálisan magas áron. (Parlamenti döntés nyomán ennek a többletráfordításnak egy részét visszakapta.) De saját döntése volt – tudomásunk szerint – 100 millió forintnyi Ingatlanbank-részvény megvásárlása. Az ingatlan a legbiztosabb üzlet Magyarországon, gondolták a döntéshozók mintegy két éve – több millió magyar (állam)polgárhoz hasonlóan.” „… Részletezés nélkül: a tb alig fél év alatt hatalmas veszteségeket szenvedett el. Van olyan közel 200 milliós befektetése, ahol szerencsésnek mondhatná magát, ha – mai árfolyamokkal számolva – csak 180 milliót bukna. A tb-hez a legkülönbözőbb módon (ingyenes részvényjuttatástól kezdve) becslések szerint mintegy 1 milliárd forint névértékű bankrészvény került. A vásárlási időponttól számítva szinte minden részvénybefektetésen vesztesége volt a tb-nek, legalább 300–400 millió forint. Még a legjobbnak számító Inter-Európa Bank részvényárfolyamait is lefelé nyomta az egész bankszektort fenyegető recesszió, s az ÁVÜ dilettantizmusa.”

Azért nem árt, ha tudjuk, hogy például a „TB 1991-ben kötvényvásárláson kívül bankrészvényekbe fektetett. A bankrészvényekkel már korábban is sok gondja volt a társadalombiztosításnak. Nem egészen önszántából nagybanki részvényeket kellett vásárolnia, irreálisan magas áron. (Parlamenti döntés nyomán ennek a többletráfordításnak egy részét visszakapta.) De saját döntése volt – tudomásunk szerint – 100 millió forintnyi Ingatlanbank-részvény megvásárlása. Az ingatlan a legbiztosabb üzlet Magyarországon, gondolták a döntéshozók mintegy két éve – több millió magyar (állam)polgárhoz hasonlóan.” „… Részletezés nélkül: a tb alig fél év alatt hatalmas veszteségeket szenvedett el. Van olyan közel 200 milliós befektetése, ahol szerencsésnek mondhatná magát, ha – mai árfolyamokkal számolva – csak 180 milliót bukna. A tb-hez a legkülönbözőbb módon (ingyenes részvényjuttatástól kezdve) becslések szerint mintegy 1 milliárd forint névértékű bankrészvény került. A vásárlási időponttól számítva szinte minden részvénybefektetésen vesztesége volt a tb-nek, legalább 300–400 millió forint. Még a legjobbnak számító Inter-Európa Bank részvényárfolyamait is lefelé nyomta az egész bankszektort fenyegető recesszió, s az ÁVÜ dilettantizmusa.”

A befektetési

bankok úgyszintén

nem viselnek kockázatot, hiszen ők fizették meg a

hitelminősítőket, hogy hitel csomagjaik, derivatíváik a

legmagasabb AAA minősítést kapják, s jó áron adhassák el a

nemzetközi befektetőknek. Vagyis számukra sem jelent kockázatot a

hitel vissza nem fizetése. Merthogy ők is nagy haszonnal adják

tovább a hiteleket, s az újabb CDO-kból befolyó profit pedig

egyre nőtt.

A hitelminősítőket sem

terheli semmilyen felelősség, ha az általuk értékelt CDO-ok,

biztosított hitelcsomagok bedőlnek. Márpedig sok ezer derivatíva

esetén bizonyos a bedőlés, ezt ugyan olyan jól tudták, mint a

bankok akikkel összejátszottak. A bankokkal közösen tervezett

CDO-k elleni támadásokkal ők is milliárdokat kerestek, ahogy a

kockázatos papírok jó minősítésével is. A Moody’s például

2000. és 2007. között megnégyszerezte bevételit. A

hitelminősítőket a jelentéseik alapján fizetik, minél több

„rakás szemétnek” adtak jó minősítést, annál jobban

keresnek. A felelősséget pedig azzal hárítják el maguktól, hogy

hülyének nézve a vizsgálódókat, egyszerűen közlik, ez az ő

véleményük, amit nem köteles senki sem elfogadni.

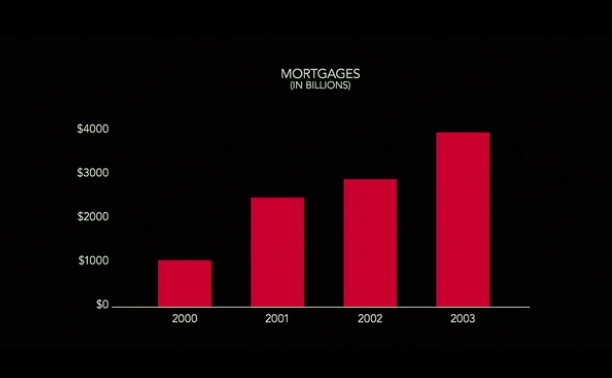

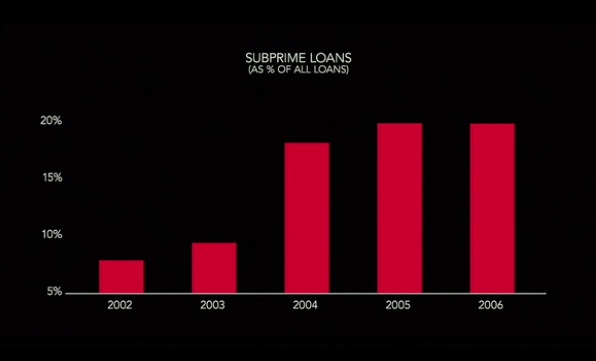

2000

és 2003 között az évente kötött jelzáloghitel szerződések

száma közel négyszeresére nőtt

A

2000-es években ugrásszerűen megnőtt az alacsony minőségű

hitelek száma. Ennek ellenére, mivel több ezer hitelt raktak össze

ezekbe a csomagokba, mégis AAA minősítést kaptak.A

hitelezőknek és a befektetési bankoknak egyértelműen az alacsony

minőségű (kockázatos) hitelek megszerzése a cél, mivel ezek

sokkal magasabb kamatozásúak. Ez,

az ún. rablóhitel elterjedéséhez vezetett.

Sok igénylőnek ok nélkül alacsony minőségű hitelt adtak, és rengeteg hitelt adtak olyanoknak, akik biztosan nem tudták visszafizetni. A jelzálogbrókereket is a kockázatosabb hitel eladására ösztönözik a magasabb jutalékkal.

Sok igénylőnek ok nélkül alacsony minőségű hitelt adtak, és rengeteg hitelt adtak olyanoknak, akik biztosan nem tudták visszafizetni. A jelzálogbrókereket is a kockázatosabb hitel eladására ösztönözik a magasabb jutalékkal.

A

2000-es években ugrásszerűen megnőtt az alacsony minőségű

hitelek száma. Ennek ellenére, mivel több ezer hitelt raktak

össze ezekbe a csomagokba, mégis AAA minősítést kaptak. %-ban

kifejezve

Nos,

meglepő módon még a nemzetközi

befektetők sem

jártak rosszul ebben a táplálkozási láncban, egyfelől

biztosítást köthettek az esetlegesen bedőlő CDO-jukra, (CDS),

másfelől legfeljebb a kisbefektetők pénze bánta, de ha kellett,

a hónuk alá nyúlt az állam, épp úgy, ahogyan a bedőlt bankokat

is az állam húzta ki a csávából elegáns megfogalmazásban

feltőkésítették őket, természetesen az adófizetőktől befolyt

adókból, közpénzekből.

A gazdasági

buborék így

keletkezett, hiszen mindenki kaphatott hitelt (akár alig 500

dolláros befektetéssel), így a lakáshitelek száma és az

ingatlanárak az egekbe szöktek. 70-es és a 80-as években a

lakásépítési hullám idején a lakás árak csak mintegy 20

százalékos növekedése volt tapasztalható (120%-ra), azonban 1996

és 2006 között a házak reálértéke megduplázódott (194%-ra

nőtt) az USA-ban. Az alacsony minőségű hitelek évi 30 milliárd

dolláros alapja 10 év alatt évi 600 milliárdra duzzadt. Ez a

korábban felsorolt irányítók vezetőinek és brókereinek

hihetetlen vagyonokat hozott. Példaként Lehman Brothers – amely

106 milliárdnyi alacsony minőségű hitelt utalt ki – ügyvezető

igazgatója, Richard Fuld 485 millió dollárt keresett ebben a

piramis játékban. A felügyeletek pedig nem vizsgálódtak, sőt

munkatársaik tömegét bocsájtották el, volt ahol a kockázat

kezelési osztály létszámát egyetlen főre csökkentették!

Eközben maguk a befektetési bankok is hatalmas, egyre növekvő kölcsönöket vettek fel, a már említett tőkeáttétel konstrukcióval, a vagyonalapjuk mindössze 3%-os volt, s mindezt azért, hogy további nagy kockázatú jelzálogokat vásárolhassanak a CDO-ik hoz.

Eközben maguk a befektetési bankok is hatalmas, egyre növekvő kölcsönöket vettek fel, a már említett tőkeáttétel konstrukcióval, a vagyonalapjuk mindössze 3%-os volt, s mindezt azért, hogy további nagy kockázatú jelzálogokat vásárolhassanak a CDO-ik hoz.

A másik

nagy manipuláció a

hitel nem teljesítés csere ügyleteknek (CDS – Credit Default

Swap) nevezett derivatívákkal való kereskedés. Ebben élen járt

az AIG biztosító. Ezt az ügyletet a CDO-k biztosítására hozták

létre, vagyis a nemzetközi befektetők rendszeres negyedéves

díjfizetése ellenében az AIG kártérítést ígért a bedőlt

CDO-k után a tulajdonosoknak. A normál biztosításokkal

ellentétben, CDS-t bármilyen befektető vehetett az AIG-tól, ha

általa nem birtokolt CDO-k ellen spekulált. (A Morgan Stanley is

így tett, és több százmilliót keresett rajta.) Ez rövidtávon

hatalmas profit, ám hosszú távon biztos bukás. Például a

Goldman Sachs 2006 végére már nem csak kereskedett ezekkel a

mérgező CDO-kkal, de ő maga aktívan spekulált a saját CDO

termékei ellen. Olyan összegben (22milliárd dollárért) vásárolt

CDS-eket az AIG-től, hogy az magát az AIG-t is bedőléssel

fenyegette, pedig ekkora már a CDO-ok egyharmada bedőlt, ezért 150

milliós biztosítással védték magukat az AIG potenciális

bukásától.

2007-ben pedig már olyan CDO-kat dobtak piacra, melyeket úgy terveztek, hogy a vevők veszteségeivel arányosan saját bevételük egyre nő.

A 2010-es kongresszusi meghallgatásukon cinikusan nyilatkoztak képviselői, és nem ismerték el, hogy bárkinek bármilyen kárt okoztak volna.

A minősítők, elemzők is épp ilyen cinikusak voltak, és nem különben hatalmas vagyonokat szakítottak az üzletből.

2007-ben pedig már olyan CDO-kat dobtak piacra, melyeket úgy terveztek, hogy a vevők veszteségeivel arányosan saját bevételük egyre nő.

A 2010-es kongresszusi meghallgatásukon cinikusan nyilatkoztak képviselői, és nem ismerték el, hogy bárkinek bármilyen kárt okoztak volna.

A minősítők, elemzők is épp ilyen cinikusak voltak, és nem különben hatalmas vagyonokat szakítottak az üzletből.

Kik

jártak hát pórul?

Miközben a résztvevőknek a hajszála sem görbült, felelősségre sem vonták őket, sőt magas jutalékokat és bónuszokat kaptak a vezetők és dolgozók.

Miközben a résztvevőknek a hajszála sem görbült, felelősségre sem vonták őket, sőt magas jutalékokat és bónuszokat kaptak a vezetők és dolgozók.

Most

már látható, hogy ebben a trójai falóban, ha tetszik

értékpapírozási táplálkozási láncban szinte minden résztvevő

nyertes, hosszabb rövidebb idő alatt olyan hihetetlen vagyonokat

tesznek zsebre, fizetések, jutalékok és bónuszok, sikerdíjak

formájában, amely mindenképpen megéri számukra ezt ez etikátlan

bűnszövetkezetben végrehajtott tranzakció sorozatot.

A vesztes pedig nem más, mint a kisemmizett, elszegényített kisember, aki adósként, vagy kisbefektetőként a kezdet és a vég. A fizetési elmaradással küzdők pedig mindent elvesztettek.

A vesztes pedig nem más, mint a kisemmizett, elszegényített kisember, aki adósként, vagy kisbefektetőként a kezdet és a vég. A fizetési elmaradással küzdők pedig mindent elvesztettek.

Szász

Gerda – Ricardo deep Force – Szabad Riport Tudósító Iroda

A tények makacs dolgok, Orbán elvtárs – frissítve

Orbán

Viktor egy izraeli lapnak adott interjújában, – melyet az MTI

adott közre Orbánt nem aggasztják az antiszemita tendenciák

címmel – nemmel válaszolt arra a kérdésre, hogy aggasztják-e a

magyarországi antiszemita tendenciák, de úgy vélte, a helyzet

tényleg nincs rendben.

Orbán

Viktor egy izraeli lapnak adott interjújában, – melyet az MTI

adott közre Orbánt nem aggasztják az antiszemita tendenciák

címmel – nemmel válaszolt arra a kérdésre, hogy aggasztják-e a

magyarországi antiszemita tendenciák, de úgy vélte, a helyzet

tényleg nincs rendben.

Viszont

Orbánt aggasztania kellene a szemita kérdésnek, ha ő nem a Likud

testvérpárt elnöke lenne, és a magyar érdekek mellett állna ki,

noha igaza van abban, hogy ez tényleg nincs így rendben. Mert

valóban nincs is rendben, hogy immár palesztinok vagyunk saját

országunkban.

“A

miniszterelnök a Jediót Ahronót című izraeli lapnak adott,

Brüsszelben készült interjúban elmondta: ha a mai (magyarországi)

helyzetet összehasonlítja az egy évvel ezelőttivel, úgy

gondolja, jelentős javulás történt. “Egy évvel ezelőtt

mindenki azt hitte, hogy a szélsőjobb parlamenti befolyást nyer.

Azt feltételezték, hogy hajlandóak leszünk a Jobbikkal

együttműködni, hogy megszerezzük a többséget. A választások

eredményei egyértelművé tették, hogy nem voltak alapjai ezeknek

az aggodalmaknak” – tette hozzá.

“Orbán

Viktor úgy vélte, a (magyarországi) zsidó közösség sokkal

nyugodtabb ma, de szerinte el kell ismerni, hogy valamilyen mértékű

antiszemitizmus jelen van főleg az interneten és főleg olyan

honlapokon, amelyeket Magyarországon kívülről működtetnek. Mint

mondta, küzdeni kell az antiszemitizmus ellen.”

Különösen

azért van aggodalomra ok, mert a zsidó közösségek aktívabbak,

és erőszakosabbak, mint valaha. A társadalomnak már szinte nincs

is olyan szegmense, a kultúrától, a gazdaságig, a politikától a

médiáig, az oktatástól a humanitárius tevékenységig, melyet ne

ők uralnának, melyet ne az ő szellemiségük rothasztana.

Valójában az elharapódzott szemitizmus ellen kell már küzdeni!

Hazánkban immár évtizedek óta nem az antiszemitizmus, hanem épp

ellenkezőleg, a szemitizmus tombol, egyre agresszívabban, és

nagyobb területeket megfertőzve.

“Orbán Viktor úgy vélte, a szélsőségesség mindig veszélyforrás, de a magyar politikai valóságban nincs sem a Jobbiknak, sem más szélsőjobboldali pártnak esélye arra, hogy komoly befolyást érjen el. “Ha egy jobbközép párt, mint a miénk, sikeres, nagyon nehéz cselekvési felületet találnia a radikális jobboldalnak” – jegyezte meg.”

Fel

kell hagyni a szélsőségesezéssel, rasszistázással,

antiszemitázással, mert ez épp az ellenkező hatást generálja.

Arról nem is beszélve, hogy manapság nem az a rasszista, aki nem

szereti a cigány bűnözőket (értsd, a parazita cigányokat),

hanem az, akit ezek a cigány élősködők nem szeretnek. És nem az

az antiszemita, aki nem szereti a zsidókat, (értsd: szót emel a

cionista érdekek túlsúlyba helyezése ellen), hanem az, akit a

zsidók nem szeretnek.

Tetejében aki folyton terroristáz, szélsőségesez, az legalább saját maga legyen mentes ezen tulajdonságoktól.

Tetejében aki folyton terroristáz, szélsőségesez, az legalább saját maga legyen mentes ezen tulajdonságoktól.

“A kormányfő butaságnak nevezte, hogy létezne úgymond “zsidó összeesküvés” Magyarország megszállására. Hangsúlyozta, hogy az izraeli befektetők száma kicsi ahhoz Magyarországon, hogy megszállják az országot. Kitért arra, hogy az izraeli tőke milyen területeken van jelen Magyarországon, s többek között hozzátette: “örülünk, hogy az izraeliek ott vannak és bízunk abban, hogy szélesítik tevékenységüket”.

Méghogy

az izraeli befektetők száma kicsi! Az ingatlan befektetések

legnagyobb része izraeli hátterű. Vajon miért tagadja el a

miniszterelnök, a rengeteg, üres lakóparkot, ha nem azért, hogy

eltitkolja, hogy az arab dominó bedőlése elől idemenekülő

izraelieknek ezekben biztosítsanak majd szállást. Erre érthetjük

azokat a szavait, hogy “bízunk abban, hogy szélesítik

tevékenységüket”. A Likud testvérpárt vezetőjétől nem is

várhatunk más reakciót. De attól még, hogy a tényeket

elhallgatják, vagy elhallgattatják, azok még léteznek és nagyon

is valósak. Ha Orbán nem látja ezeket, akkor annak csak az az oka,

hogy nem AKARJA látni, ha meg le is tagadja, annak pedig az, hogy

maga is a helycsinálók közé tartozik. Klasszikusunkkal szólva:

“A tények makacs dolgok, Pelikán elvtárs!”

Méghogy

az izraeli befektetők száma kicsi! Az ingatlan befektetések

legnagyobb része izraeli hátterű. Vajon miért tagadja el a

miniszterelnök, a rengeteg, üres lakóparkot, ha nem azért, hogy

eltitkolja, hogy az arab dominó bedőlése elől idemenekülő

izraelieknek ezekben biztosítsanak majd szállást. Erre érthetjük

azokat a szavait, hogy “bízunk abban, hogy szélesítik

tevékenységüket”. A Likud testvérpárt vezetőjétől nem is

várhatunk más reakciót. De attól még, hogy a tényeket

elhallgatják, vagy elhallgattatják, azok még léteznek és nagyon

is valósak. Ha Orbán nem látja ezeket, akkor annak csak az az oka,

hogy nem AKARJA látni, ha meg le is tagadja, annak pedig az, hogy

maga is a helycsinálók közé tartozik. Klasszikusunkkal szólva:

“A tények makacs dolgok, Pelikán elvtárs!”

Izraeli

ingatlanbefektetői reklám,

héber nyelven, de magyar helyszínekkel. (A Kaduri

Group beruházói

érdekcsoport 2001. óta tevékenykedik Magyarországon. Amint ez a

reklám is mutatja, hogy fő célcsoportja nem a magyar, hanem az

izraeli közönség. Érdemes

rákeresni…)

>>

“A magyarok és a zsidók együttélését illetően Orbán Viktor arról beszélt, hogy a zsidó közösség Magyarországon vitális és aktív, ami jó, de “nem téveszthetjük szem elől, hogy sok zsidó még mindig a múltban él a holokauszt tragédiája miatt”. “Nagyon aktív társasági életük van, de még mindig nem lehet azt mondani, hogy új kulturális hidak épülnek. Sokan érdekeltek ebben és dolgoznak ezen, de a történelem az történelem. Tisztelnünk kell, érzékenyeknek és óvatosnak kell lennünk. Jó kapcsolataink vannak a közösséggel, de tudnunk kell, hogy a zsidók ellen inkább jobboldali elnyomás érvényesült, ezért ők természetszerűen liberálisok és a baloldal felé hajlanak. Időbe fog telni, amire az emberek nem a múltba, hanem előre tekintenek majd” – tette hozzá.”

A

zsidók és a magyarok nem együtt élnek, hanem az egyik élősködik

a másikon. Az az aktivitás, mely egy befogadó nemzet lerablását,

szellemi elcsökevényesítését eredményezi, közel sem nevezhető

hídépítésnek, inkább pont az ellenkezőjének. Úgy gondolom,

aki vendég, az viselkedjen vendégként, vagy ne menjen vendégségbe,

s legfőképpen ne gyártson elméleteket arról, hogy neki miért is

van több joga a vendéglátó lakhelyére, mint magának az őslakos

tulajdonosnak. Ha pedig nem hagynak fel a féligazságok, és más

elferdített történelmi tények folyamatos sulykolásával, –

akár büntethetőséggel is fenyegetve az ellenszegülőket, – és

továbbra folytatják is erőszakos berögzítési próbálkozásokat,

akkor nem lehet csodálkozni, hogy mindig lesznek ellenszegülők,

kérdéseket megfogalmazók, sőt előbb-utóbb ők lesznek

többségben. Hisz aki önállóan gondolkodik, annak hamar feltűnik

az egyre nyomulósabb tudatformálás célja is. Különösen, ha

ennek hatásait, már azok sem tudják tagadni, akik magát a tényt

próbálják elkendőzni. Orbán a nekik járó tiszteletről beszél,

miközben sem ő, sem hitsorsosai nem adják meg még a kellő

tiszteletet sem a vendéglátóiknak. Már pedig, ha maguk számára

elvárják ezt, akkor előbb nekik kell megadniuk. És ez alól az

sem mentség, ha már 100-200 éve jöttek vendégségbe. Attól még

ők itt csak vendégek – még, ha egyre kevésbé szívesen

látottak is.

“Izrael esetleges EU-tagságára vonatkozóan Orbán azt mondta: “ismervén álláspontjukat az EU vezető államainak, nem hiszem, hogy ez reális lehetőség lenne a közeljövőben. Teoretikusan azonban nem szabad elvetnünk. Jó kapcsolatunk van Izraellel, de minden ez ügyben tett lépés viharos vitákat kavar az Unióban. Mindentől függetlenül nagymértékű ellenállás van az EU-ban bármiféle további bővítés tekintetében. Az anyagi nehézségek az embereket sokkal óvatosabbá tették és a politikusoknak alkalmazkodniuk kell nemzeteik elvárásaihoz. Ezért a következő években nem esik majd sok szó az Unió bővítéséről, sajnálatomra. Azon munkálkodom majd, hogy ezt a hozzáállást megváltoztassam, de az általános vélemény szemben áll az enyémmel.”

Izrael

nem európai ország ezért semmi keresni valója az EU-ban. Az EU

szervezete viszont erősen szemita, ezért nekik meg semmi

keresnivalójuk Európában.

Izrael

nem európai ország ezért semmi keresni valója az EU-ban. Az EU

szervezete viszont erősen szemita, ezért nekik meg semmi

keresnivalójuk Európában.Mi magyarok vagyunk elsősorban, s nem zsidók, vagy európaiak. Semmi keresnivalónk a jelenlegi EU szervezetben. Nekünk olyan szövetségeket kell kötnünk, és olyan szövetségekhez kell társulnunk, mely a mi érdekeinket ugyanannyira képviseli, mint a szövetség többi tagjáét, Olyan szövetségben szabad csak bennmaradni, vagy hozzácsatlakozni, ami nem szól bele a nemzeti szuverenitásunkba, amely nem rabolja ki, alázza meg, és teszi tönkre az országunkat.

És igen nagy lenne a baj, ha az orbáni elvárás, vagy inkább csak vágyálom megvalósulna: “… az emberek nem a múltba, hanem előre tekintenek majd,” mely, – nem mellékesen – erősen összecseng a kommunisták: “A múltat végképp eltörölni…” jelszavával. Ami nem is csoda, hisz közös tőről metszették őket.

Mert aki a múltját kitépi, az a gyökereit veszíti el. Ezt épp ők tudják a legjobban, hisz pont ez az, amit maguk sosem követnek, de megkövetelnének másoktól.

Ám a múlt bűneit meg nem történtté homályosítani nem lehet, de nem is szabad. A múltunkból fakad a jelenünk, és arra épül a jövőnk. A gyökértelen növényt is elfújja az első szellő.

Egy öntudatos, erős gyökerekkel rendelkező nép kapaszkodik, és a legtombolóbb viharnak is ellenáll!

Fehér

Farkas – Szabad Riport Tudósító Iroda

A cikk 2011. februárban készült

A terrorizmus arcai

Attól,

hogy megszorító intézkedésnek nevezik a nyilvánvaló

szemérmetlen kifosztást, még pénzügyi terrorizmus marad.

A

terrorizmus fajtái

A terrorizmusnak sok arca és sok fajtája van. A bűnözés egy típusa ez is.

A terrorizmus definíciója manapság így fest.

A terrorizmus egy eljárás, mely fizikai és mentális erőszak alkalmazásával, vagy a vele való fenyegetéssel kíván célokat elérni. Akár közvetlenül vagy közvetve, például a félelem-, vagy zavarkeltéssel. Céljai, lehetnek politikai, gazdasági jellegűek, – bár e kettő gyakran összefonódik-, a hatalom megdöntésére, megszerzésére vagy megtartására irányulhat.

Áldozatai gyakorta a vétlenek vagy kiszolgáltatottak lehetnek,vagy olyanok, akik hatékonyan szegülnek szembe vele, és olyanok is áldozatává válhatnak, akik amúgy rászolgáltak a büntetésre.

A népirtás valójában szintén a terrorizmus egy formája, mint ahogyan a tömeges gazdasági kifosztás, mesterséges megbetegedések, járványok terjesztése is az. Azonban éppúgy ide sorolhatjuk a mesterségesen gerjesztett „természeti” katasztrófákat is.